在人工智能的浪潮之巔,OpenAI憑借其革命性產(chǎn)品ChatGPT,從一個(gè)非營利研究實(shí)驗(yàn)室躍升為全球科技界的超級明星。伴隨著爆炸式增長與商業(yè)化的巨大壓力,其獨(dú)特的“非營利母公司+營利子公司”的混合治理架構(gòu),在2023年底遭遇了前所未有的嚴(yán)峻挑戰(zhàn),引發(fā)了一場備受矚目的“治理大修”。這場內(nèi)部風(fēng)暴,本質(zhì)上是一場試圖彌合“理想”與“現(xiàn)實(shí)”、“使命”與“資本”之間鴻溝的深刻博弈,其背后牽動(dòng)著復(fù)雜的投資管理與權(quán)力重構(gòu)。

一、理想與現(xiàn)實(shí)的裂痕:混合架構(gòu)的初衷與困境

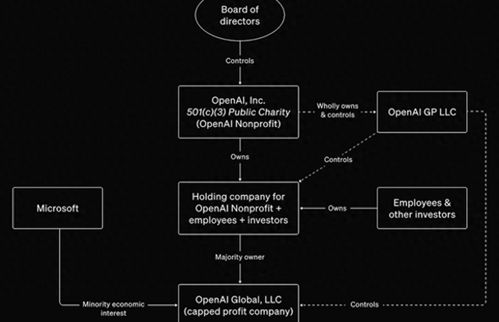

OpenAI的創(chuàng)立初衷充滿理想主義色彩——確保通用人工智能(AGI)的發(fā)展“造福全人類”。為此,其最初設(shè)立了非營利性的母公司,旨在不受資本逐利壓力的束縛。AI研究的“吞金獸”屬性(尤其是大規(guī)模模型訓(xùn)練所需的巨額算力)迫使OpenAI在2019年做出重大妥協(xié):成立有限營利的子公司(OpenAI LP),并引入微軟等戰(zhàn)略投資者,以籌集必需的百億美元級資金。

這一“封頂利潤”模式(早期投資者回報(bào)上限為初始投資的100倍)曾被視為天才設(shè)計(jì):既獲得了資本燃料,又通過非營利母公司的最終控制權(quán)(董事會(huì))為AGI的安全與公益使命兜底。裂痕就此埋下:董事會(huì)由不持有經(jīng)濟(jì)利益的“使命守護(hù)者”(如科學(xué)家、學(xué)者)主導(dǎo),而公司的日常運(yùn)營、技術(shù)開發(fā)與商業(yè)化前景,卻嚴(yán)重依賴于以微軟為代表的資本方和公司內(nèi)持有股權(quán)的員工。治理權(quán)(在董事會(huì))與經(jīng)濟(jì)利益(在投資者與員工)的分離,為日后的沖突埋下了伏筆。

二、風(fēng)暴之眼:董事會(huì)“政變”與資本的反制

2023年11月,這場治理危機(jī)以戲劇性的方式爆發(fā)。以首席科學(xué)家伊爾亞·蘇茨克維(Ilya Sutskever)為首的董事會(huì),突然解雇了CEO山姆·奧特曼(Sam Altman),理由是其“在與董事會(huì)的溝通中始終不坦誠”,阻礙了董事會(huì)行使監(jiān)督職責(zé)。這被廣泛解讀為“使命派”對“商業(yè)化加速派”的一次突襲。奧特曼是公司商業(yè)化、生態(tài)擴(kuò)張與融資的核心推手,他的出局立即引發(fā)了資本市場的強(qiáng)烈地震。

超過95%的員工聯(lián)名威脅辭職,主要投資者微軟公開表示震驚與不滿,并迅速為奧特曼提供了備選方案。在短短五天內(nèi),強(qiáng)大的資本力量、員工意志與市場壓力形成了合力,迫使董事會(huì)收回成命,迎回奧特曼。這場“政變”的失敗,赤裸裸地揭示了原有治理結(jié)構(gòu)的脆弱性:一個(gè)缺乏經(jīng)濟(jì)利害關(guān)系方代表的董事會(huì),在關(guān)鍵時(shí)刻難以獲得執(zhí)行團(tuán)隊(duì)、員工和核心資本的支持,其決策權(quán)威在現(xiàn)實(shí)壓力下不堪一擊。

三、大修核心:重構(gòu)權(quán)力平衡與投資管理規(guī)則

奧特曼回歸后,OpenAI啟動(dòng)了被外界稱為“治理大修”的重建進(jìn)程。其核心舉措直指此前架構(gòu)的致命傷:

- 董事會(huì)改組與擴(kuò)容:徹底重組原有董事會(huì),引入更代表多方利益的成員。新任董事會(huì)包括了具備深厚經(jīng)濟(jì)與政治經(jīng)驗(yàn)的重量級人物,如前Salesforce聯(lián)席CEO布雷特·泰勒(擔(dān)任主席)、前美國財(cái)政部長拉里·薩默斯,以及原成員、經(jīng)濟(jì)學(xué)家塔莎·麥考利。微軟作為最大投資者,獲得了董事會(huì)無投票權(quán)的觀察員席位。此舉旨在增強(qiáng)董事會(huì)的實(shí)務(wù)經(jīng)驗(yàn)、政治智慧以及對經(jīng)濟(jì)現(xiàn)實(shí)的感知力,在“使命”與“發(fā)展”之間建立更穩(wěn)固的平衡。

- 強(qiáng)化內(nèi)部治理機(jī)制:成立新的董事會(huì)委員會(huì),專注于關(guān)鍵風(fēng)險(xiǎn)領(lǐng)域。例如,設(shè)立“安全與安保委員會(huì)”,由董事會(huì)成員領(lǐng)導(dǎo),直接負(fù)責(zé)對AI開發(fā)生命周期中的潛在風(fēng)險(xiǎn)進(jìn)行長期評估與監(jiān)督。這相當(dāng)于在追求技術(shù)突破的制度化地嵌入了安全“剎車”系統(tǒng),以回應(yīng)外界對其發(fā)展速度過快的擔(dān)憂。

- 明確資本與使命的“新契約”:這場大修并未改變“封頂利潤”的基本投資框架,但它重新定義了資本的角色邊界。微軟等投資者的利益得到了更明確的尊重(通過觀察員席位和更緊密的溝通),但OpenAI也向外界重申,其非營利母公司的核心控制權(quán)與AGI的最終使命不容動(dòng)搖。這實(shí)際上是與資本達(dá)成了一項(xiàng)新的、更現(xiàn)實(shí)的契約:資本可以分享可觀的、但有上限的商業(yè)成功回報(bào),但必須接受公司在重大方向性決策上(尤其是涉及AGI安全時(shí))的終極自主權(quán)。

四、啟示與展望:一場未完結(jié)的實(shí)驗(yàn)

OpenAI的治理大修,為全球科技公司治理提供了一個(gè)極其獨(dú)特的案例。它表明:

- 在尖端科技領(lǐng)域,純理想主義難以持續(xù):沒有資本的支持,宏偉使命可能止步于藍(lán)圖。但資本的深度介入,必然帶來目標(biāo)與權(quán)力的重新分配。

- 治理結(jié)構(gòu)必須動(dòng)態(tài)演進(jìn):隨著公司從研究走向產(chǎn)品,從實(shí)驗(yàn)室走向市場,其治理架構(gòu)必須能夠容納和調(diào)和內(nèi)部日益多元的訴求(研究、產(chǎn)品、安全、商業(yè))。

- 投資管理超越財(cái)務(wù)回報(bào):對于OpenAI的投資者而言,其“投資”的不僅是財(cái)務(wù)回報(bào)預(yù)期,更是在參與塑造AI時(shí)代未來格局的“歷史期權(quán)”。這要求一種更復(fù)雜、更具戰(zhàn)略耐心和風(fēng)險(xiǎn)共擔(dān)意識(shí)的新型投資管理哲學(xué)。

這場大戲遠(yuǎn)未落幕。新的董事會(huì)能否在加速創(chuàng)新、商業(yè)擴(kuò)張與全球AI安全治理的呼吁之間找到穩(wěn)健的路徑?當(dāng)AGI的曙光真正來臨時(shí),現(xiàn)有的“封頂”模式和董事會(huì)結(jié)構(gòu)能否承受住終極考驗(yàn)?OpenAI的治理實(shí)驗(yàn),仍在為所有致力于同時(shí)駕馭技術(shù)創(chuàng)新與巨量資本的組織,書寫著充滿挑戰(zhàn)的序章。